Se você está planejando sua primeira viagem internacional ou costuma ir para o exterior periodicamente, com certeza tem pensado na melhor maneira de adquirir e utilizar a moeda do seu destino. Nestes casos, uma conta digital internacional pode ser muito útil.

Aliás, se você faz parte dos 44% de brasileiros que utilizam somente bancos digitais (número apontado no estudo Global Digital Banking Index 2021) é interessante conhecer mais sobre as contas internacionais, pois elas também são uma boa opção para receber pagamentos de clientes estrangeiros, realizar investimentos no exterior ou simplesmente fazer compras online em sites internacionais.

Ficou interessado em saber mais sobre o assunto? Então é só continuar esta leitura! Ou, se preferir, vá direto ao tópico de seu maior interesse através do índice:

O que você vai conferir neste texto?

- O que é uma conta digital internacional?

- Como funcionam as contas digitais internacionais?

- Vantagens de se abrir uma conta digital internacional

- Como abrir uma conta digital internacional?

- Quais as melhores contas digitais internacionais?

- Comprar no exterior com conta internacional x cartão nacional: qual vale mais a pena?

O que é uma conta digital internacional?

Uma conta digital internacional é, basicamente, uma conta bancária em uma instituição financeira que permite que você realize transações financeiras em moedas estrangeiras.

Esse modelo também oferece tarifas mais baixas, menos burocracias, possibilidade de saque em outras moedas (caso você esteja fora do Brasil), além de acompanhar o valor comercial de câmbio, que costuma ser mais barato que o de turismo.

E você não precisa necessariamente sair do país para abrir uma conta internacional.

Todo o processo de abertura da conta é feito de forma totalmente digital, pelo computador ou smartphone.

Isso é interessante pois, se você possui um e-commerce ou faz investimentos utilizando moeda estrangeira, pode se beneficiar das vantagens da conta digital internacional.

Como funcionam as contas digitais internacionais?

As contas digitais internacionais funcionam de forma totalmente online, permitindo que você abra e acesse sua conta de qualquer lugar do mundo.

Ou seja, esse modelo de conta tende a ser mais prático e menos burocrático.

Ao utilizar uma conta digital internacional, você pode realizar transações em moedas de países diferentes das utilizadas no local onde você reside.

Embora esse formato não conte com agências físicas e atendimento presencial, a maioria de suas funcionalidades é muito semelhante às das contas tradicionais, como:

- saques

- depósitos

- transações entre contas

- pagamentos

- recargas de celulares

- monitoramento das atividades da conta via site ou app

Além disso, as contas digitais internacionais possuem menos tarifas em relação às tradicionais, no que diz respeito à movimentações com moedas estrangeiras.

Isso nos leva ao próximo tópico:

Vantagens de se abrir uma conta digital internacional

As principais vantagens em se ter uma conta digital internacional são:

- Redução de custos em tarifas sobre câmbio e transações bancárias:

Este é um dos grandes atrativos das contas digitais internacionais. Através delas, você pode movimentar moedas como o dólar e o euro a partir da cotação comercial, que na maioria das vezes é mais barata do que a de turismo.

Mais adiante, mostraremos alguns cálculos para ilustrar a economia real que pode ser conquistada!

Além disso, ao realizar compras utilizando esse tipo de conta, você está sujeito a uma taxa de serviço (spread) menor que 2%, o que é bem menos que a cobrada pelas casas de câmbio e pelos cartões de crédito internacionais, que podem chegar a até cerca de 7%.

Abra o olho: As transferências em moeda estrangeira também estão sujeitas ao IOF (Imposto sobre Operação Financeira).

Embora ele seja menor mas contas digitais internacionais (cerca de 1,1%, contra os 5,38% aplicados nos cartões de crédito internacionais e nos cartões pré-pagos), é importante estar atento a ele quando for movimentar sua conta.

- Menos instabilidade às mudanças de valores das moedas estrangeiras:

Você só precisará estar atento à conversão de valores para a moeda de outros países quando for fazer o depósito na conta e quando for sacar o dinheiro.

Fora isso, enquanto o saldo estiver na conta digital internacional, ele não é impactado por altas ou baixas que afetem aquela moeda.

- Praticidade:

As contas digitais internacionais são fáceis de abrir e podem ser criadas totalmente online, sem a necessidade de ir presencialmente a uma agência bancária.

- Operações em diversas moedas:

Existem contas digitais internacionais que operam em diversas moedas, o que é muito útil para quem viaja muito para o exterior e/ou precisa realizar transações em diferentes países.

- Transparência:

Existe muita transparência nas movimentações das contas digitais internacionais, havendo detalhamento dos custos envolvidos e conversão de moedas em tempo real.

- Acesso remoto:

É possível acessar a sua conta digital internacional de qualquer lugar do mundo, desde que você tenha conexão à internet.

- Segurança:

Embora muitas pessoas ainda sintam mais confiança em atendimentos bancários presenciais, as contas digitais internacionais geralmente possuem recursos avançados de segurança.

Normalmente, elas contam com autenticação em duas etapas e criptografia, o que aumenta a proteção do usuário contra fraudes e roubo de informações.

Como abrir uma conta digital internacional?

O processo de abertura de uma conta digital internacional pode variar de acordo com o banco escolhido, mas geralmente é simples feito de forma totalmente digital.

Primeiramente, você deverá escolher a instituição financeira em que deseja abrir a conta.

Depois, será o momento de realizar o seu cadastro. Normalmente, será necessário informar dados como:

- Documento de identificação válido, como RG, CNH ou passaporte

- Comprovante de residência, como uma conta de luz ou água

- Informações de contato, como endereço de e-mail e número de telefone.

Dependendo da instituição financeira escolhida, podem ser solicitados ainda outros documentos específicos, como comprovante de renda, por exemplo.

Em relação às tarifas, as contas digitais internacionais podem ter uma variedade de taxas associadas, como taxas de manutenção de conta, taxas de transferência internacional e taxas de conversão de moeda.

Algumas contas digitais internacionais também podem oferecer recursos adicionais, como cartões de crédito e débito internacionais, transferências internacionais mais rápidas e etc.

Por isso, sempre verifique todas as informações disponíveis para avaliar se aquela conta digital internacional é a mais adequada para o seu padrão de consumo.

A seguir, te apresentamos as principais contas digitais internacionais disponíveis no mercado, detalhando suas funcionalidades, tarifas e demais especificidades.

Assim, você terá mais clareza para decidir qual a melhor para você!

Quais as melhores contas digitais internacionais?

Dentre as contas digitais internacionais disponíveis no mercado, podemos destacar as seguintes opções:

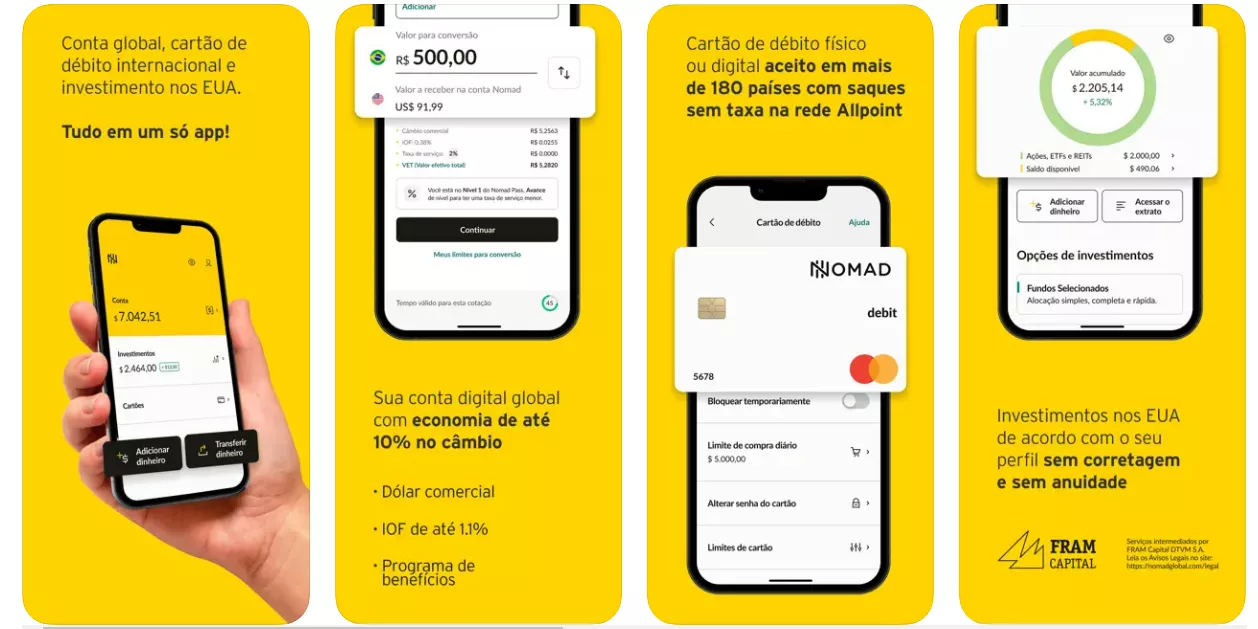

Nomad

Segundo o próprio site da Nomad, ela “é uma fintech que oferece a abertura de uma conta-corrente, conta investimento e outros serviços e produtos financeiros nos EUA para brasileiros.”

Essa conta digital internacional opera em dólar e pode ser usada na função débito em mais de 180 países. Além disso, pode ser usada para realizar investimentos nos EUA.

Para abrir a sua conta, basta baixar o aplicativo no seu smartphone e realizar o cadastro gratuito.

Algumas regras práticas para o uso da conta Nomad são:

- É necessário movimentar pelo menos 100 dólares dos EUA para o Brasil, ou 500 reais do Brasil para os EUA a cada transação na conta.

- A conversão é feita seguindo a taxa de câmbio Mastercard.

- É possível adicionar saldo na conta através de PIX ou TED.

- Ao enviar dinheiro para o Brasil, são cobradas as seguintes tarifas: 0,38% de IOF, até 2% de taxa de serviço e uma taxa fixa no valor de 10 dólares (que será debitada da conta-corrente Nomad).

- Ao enviar dinheiro para os EUA, são cobradas as seguintes tarifas: 1,1% de IOF, até 2% de taxa de serviço e uma taxa fixa no valor de 10 dólares (que será debitada da conta-corrente Nomad).

- É liberado um cartão virtual imediatamente após a criação da conta.

- O cartão físico não possui taxa de solicitação, mas será cobrado 20 dólares para entregá-lo no Brasil.

- No caso de compras feitas fora dos EUA, o valor será convertido para o dólar americano de acordo com a taxa de câmbio Mastercard. Depois, será convertido para a moeda local e, sendo necessário, haverá o estorno de valores.

Para mais detalhes sobre a conta digital internacional Nomad, basta conferir a sua página de dúvidas.

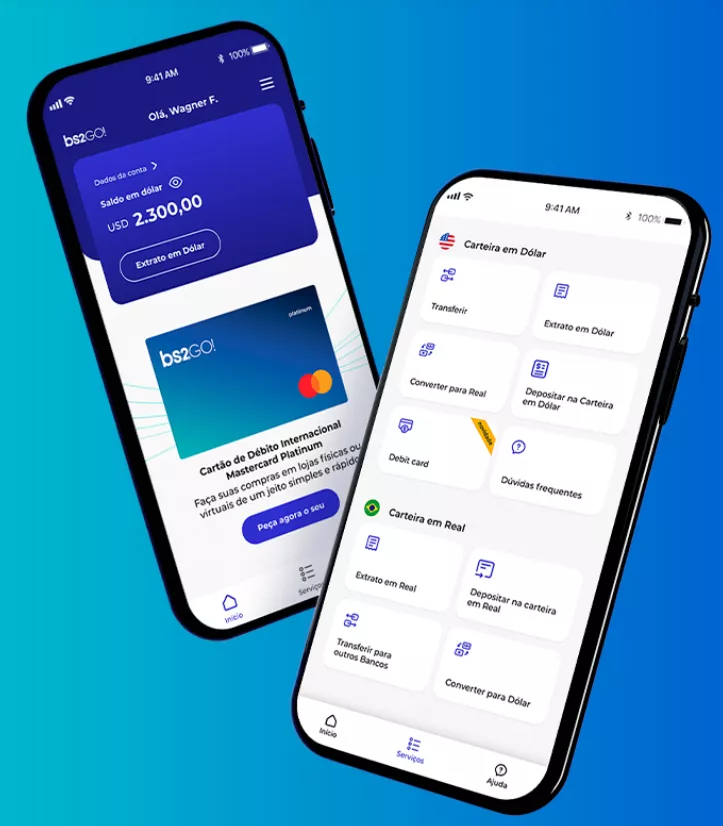

BS2 Go!

A BS2 Go! é a conta digital internacional do Banco BS2. Ela pode ser aberta de forma gratuita via aplicativo.

Após realizar o seu cadastro, o banco fará uma análise de seus dados, liberando sua conta num prazo que varia entre poucos minutos a 48 horas.

A partir daí, você pode solicitar o cartão de débito internacional Mastercard gratuito, desde que tenha 30 dólares em conta.

O BS2 Go! opera em dólar americano, seguindo seu valor comercial. Algumas de suas regras são:

- Ao converter dólar para real, são cobradas as seguintes tarifas: 0,38% de IOF, até 2% de taxa de serviço e uma taxa fixa no valor de 10 dez dólares.

- Ao converter real para dólar, são cobradas as seguintes tarifas: 1,1% de IOF, até 2% de taxa de serviço e uma taxa fixa no valor de 10 dez dólares.

- É liberado um cartão virtual imediatamente após a criação da conta.

- A emissão do cartão de débito é gratuita na primeira via. Caso seja necessária uma nova emissão, há uma taxa de $ 9,90.

- No caso de compras feitas fora dos EUA, o valor será convertido para o dólar americano de acordo com o câmbio comercial e, então, haverá conversão para a moeda local.

As demais tarifas da conta BS2 Go! estão disponíveis em seu site.

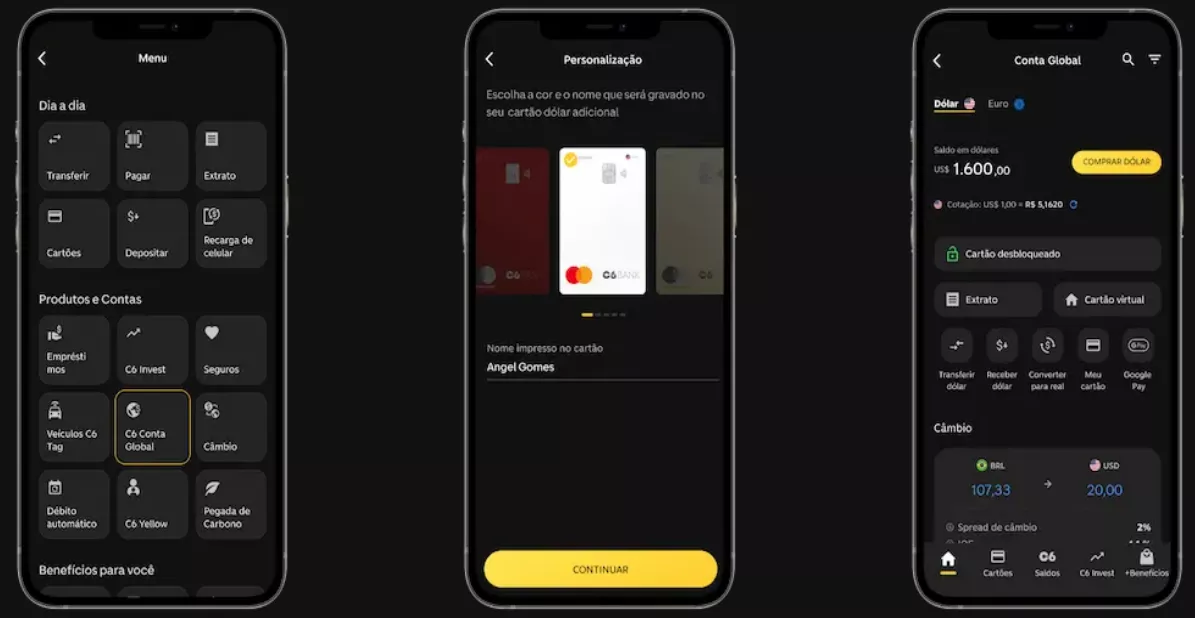

C6 Conta Global

Esta é a conta digital internacional do banco C6 Bank. Nela, você pode integrar uma conta nacional (em reais), com a conta internacional (em dólar e euro), e acompanha tudo em um só lugar.

Para abrir sua conta C6 Global, é necessário baixar o app no seu smartphone e realizar o seu cadastro. Depois, receberá seu cartão em cerca de 5 dias.

Ele é válido em mais de 190 países e territórios ao redor do mundo, e possui regras como:

- Abertura de conta gratuita para: clientes C6 Carbon Mastercard Black; pessoas com mais de R$ 20 mil em CDBs pelo app; clientes do cartão C6 ou C6 Platinum (desde que seja feito um câmbio inicial de 100 dólares ou 100 euros em até 10 dias após a abertura da conta).

- Taxa de abertura de 10 dólares para quem não se encaixa nas categorias acima.

- IOF de 1,1% (envio) e 0,38% (retorno).

- Spread de 2% (dólar) e 2,5% (euro).

- Possibilidade de câmbio 24 horas pelo app, caso precise em viagens ou queira aproveitar quedas na cotação.

- Cartões adicionais para familiares por 25 reais.

Para conferir as demais regras, acesse o site da C6 Conta Global.

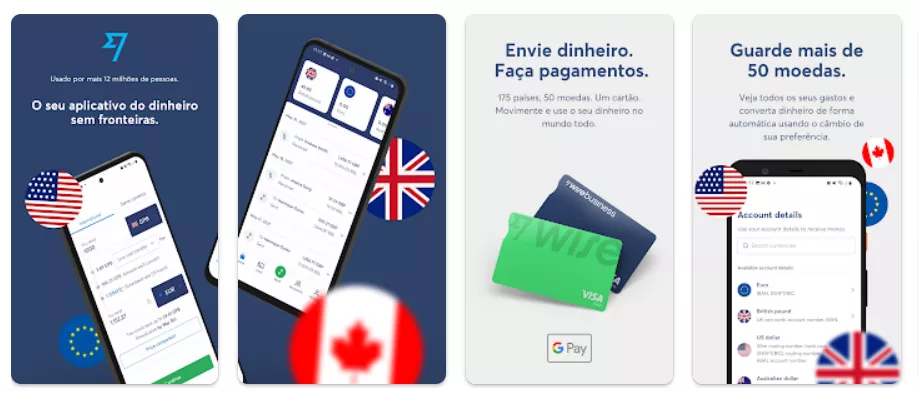

Wise

A Wise é uma conta digital internacional muito interessante pois disponibiliza a conversão de dinheiro em até 50 moedas. Além disso, seu cartão pode ser usado em compras em mais de 175 países.

Com a conta Wise, ainda é possível receber transferências em 10 moedas diferentes.

Ou seja, é uma ótima opção para quem trabalha com clientes estrangeiros, precisa realizar pagamentos em outras moedas com frequência ou está sempre viajando por países distintos.

Algumas de suas regras e benefícios são:

- 1,1% de IOF nas suas transferências.

- O spread varia de acordo com o horário da transação e a moeda utilizada. Em geral, é uma taxa em torno de 1,5% a 4,5%.

- Utilização da taxa de câmbio comercial para transações a partir da conta.

- Conta multimoeda gratuita e sem tarifas de manutenção.

- Cartão de débito internacional gratuito.

- Até dois saques gratuitos por mês. A partir do terceiro, há taxa de 6,50 dólares.

- Limite de saque de 1.400 reais por mês. Ao ultrapassar esse valor, é cobrada uma tarifa de 1,75%.

Demais regras para uso da conta Wise estão disponíveis em seu site.

Avenue Banking

A Avenue é uma conta que propõe a seus clientes a internacionalização de sua vida financeira.

É uma conta que opera em dólar, mas seu saldo pode ser utilizado em mais de 150 países em diversas outras moedas.

Além disso, também disponibiliza uma série de possibilidades de investimentos em dólar no exterior, seja na bolsa de valores, criptomoedas, fundos, dentre outras opções.

No entanto, para ter acesso à conta digital internacional, é necessário já ser um cliente da conta Avenue para investimentos.

Suas principais regras e benefícios são:

- Cartão de débito Avenue com bandeira Mastercard.

- Zero anuidade ou taxas de transação.

- IOF de 1,1%.

- Compra de dólar com taxa comercial.

- Depósito via TED por qualquer banco brasileiro.

Mais detalhes sobre a conta estão disponíveis no site.

|

Tabela Comparativa |

|||||

|

Nomad |

BS2 Go! |

C6 Conta Global |

Wise |

Avenue Bank |

|

|

IOF |

1,1% (envio)

0,38% (retorno) |

1,1% (envio)

0,38% (retorno) |

1,1% (envio)

0,38% (retorno) |

1,1% |

1,1% |

|

Spread |

Até 2% |

Até 2% |

2% (dólar) e 2,5% (euro) |

1,5% a 4,5% (varia de acordo com a transação e moeda utilizada) |

Até 2,5% |

|

Moedas |

Dólar |

Dólar |

Dólar e Euro |

Movimentações em 10 moedas diferentes |

Dólar |

|

Taxa para saque |

– |

5 dólares |

5 dólares / 5 euros |

2 saques gratuitos e R$ 6,50 reais por transação a partir do terceiro saque |

2 dólares + taxas do ATM |

|

Limite para compras e saques |

Saques: 500 dólares por dia + 7 mil dólares por mês + 36 mil dólares por ano

Transações: 10 mil dólares por dia + 30 mil dólares por mês + 100 mil dólares por ano / |

Até 5 mil reais por dia para saque / Até 10 mil para débito |

Até 4 saques por dia de até 500 dólares ou 500 euros |

R$ 1.400,00 por saque / Outras transações tem limites variados de acordo com o país |

6 mil dólares por dia para compras / 1 mil dólares por dia para saque |

Comprar no exterior com conta internacional x cartão nacional: qual vale mais a pena?

Para definir qual opção é mais vantajosa para você, é preciso ter clareza do seu perfil de consumo e rotina de viagens ao exterior.

No entanto, vejamos como fica essa comparação utilizando valores hipotéticos. Suponhamos que você vá ao exterior e gaste 1.000 dólares em compras.

Veja qual seria o valor total, em reais, gastos se você:

- Comprar a moeda em uma casa de câmbio, com o dólar de turismo a R$ 5,44

Valor em dólares: 1.000

Cotação de turismo: R$ 5,44 por dólar

Valor em reais: 1.000 x 5,44 = R$ 5.440

IOF: 1,1% de R$ 5.440 = R$ 59,84

Valor total em reais: R$ 5.499,84 (R$ 5.440 + R$ 59,84)

- Utilizar um cartão de crédito internacional tradicional

Valor em dólares: 1.000

Cotação de turismo: R$ 5,44 por dólar

Valor em reais: 1.000 x 5,44 = R$ 5.440

IOF: 5,38% de R$ 5.440 = R$ 293,27

Valor total em reais: R$ 5.733,27 (R$ 5.440 + R$ 293,27)

- Utilizar uma conta digital internacional, com o dólar comercial a R$ 5,20 e um spread de 2%

Valor em dólares: 1.000

Cotação comercial: R$ 5,20 por dólar

Valor em reais: 1.000 x 5,20 = R$ 5.200

Spread: 2%

Valor em dólares convertidos para reais com spread: 1.000 x (1 + 2%) = R$ 5.320

IOF: 1,1% de R$ 5.200 = R$ 57,20

Valor total em reais: R$ 5.379,20 (R$ 5.322 + R$ 57,20)

|

Tabela Comparativa |

|||||

|

Compra de moeda em casa de câmbio |

Cartão de crédito internacional (tradicional) |

Conta digital internacional |

|||

|

Cotação dólar turismo (hipotético) |

R$ 5,44 |

Cotação dólar turismo (hipotético) |

R$ 5,44 |

Cotação dólar comercial (hipotético) |

R$ 5,20 |

|

Valor de compras em dólar |

$ 1.000,00 |

Valor de compras em dólar |

$ 1.000,00 |

Valor de compras em dólar |

$ 1.000,00 |

|

Valor em reais (conversão) |

R$ 5.440 |

Valor em reais (conversão) |

R$ 5.440 |

Valor em reais (conversão) |

R$ 5.200 |

|

IOF |

1,1% |

IOF |

5,38%

(R$ 293,27) |

IOF |

1,1% |

|

Spread |

– |

Spread |

– |

Spread |

2% |

|

Valor convertido |

– |

Valor convertido |

– |

Valor convertido em reais + Spread |

R$ 5.320 |

|

Valor total gasto em reais |

R$ 5.499,84 |

Valor total gasto em reais |

R$ 5.733,27 |

Valor total gasto em reais |

R$ 5.379,20 |

Se você precisa fazer transferências ou pagamentos em moedas estrangeiras com frequência, a conta digital internacional pode ser mais interessante, devido às taxas de câmbio mais competitivas e à praticidade de acesso a moedas estrangeiras.

No entanto, se você pretende somente fazer compras online em sites estrangeiros, um cartão de crédito nacional pode ser o suficiente. Até porque, existem muitos sites que só aceitam esse meio de pagamento.

Por fim, vale lembrar que a maioria dos cartões de crédito nacionais possui algum programa de pontos que podem ser trocados por milhas, ou outros benefícios como o cashback.

Portanto, avalie os custos envolvidos em cada opção, consulte suas condições de uso e avalie seu perfil de consumo e viagens. Assim, será fácil definir qual a melhor conta para você!

Esperamos que esse conteúdo tenha te ajudado a entender qual a melhor forma de utilizar o seu dinheiro em viagens internacionais.

E se esse texto foi útil pra você, não deixe de continuar acompanhando Pontos CC! Aqui, disponibilizamos uma série de materiais didáticos para te ajudar a entender tudo sobre como usar milhas, pontos, programas de fidelidade e outros recursos para viajar com mais qualidade e gastando menos!